当下,随着消费水平的不断提高,几乎每个人手中都有一张***,但大多数人并不知道怎样合理利用***,下面小编为卡友们提供的玩转***的省钱妙招,以供大家参考:

招式一:刷出年费

***的费用通常是两个部分:一个是年费,然后才是透支利息。目前,各大银行的***均有规定的年费优惠政策,如每年刷满6次就可以免下年年费。掌握好这个次数,就可以免交年费。

招式二:关联账户最省心

在***的发卡银行再开立一个借记卡或者储蓄账户,与***自动关联、自动还款银盛通刷卡后的钱,在每月还款日自动扣款转账。只要提前一天保证借记卡中有足够的余额,就可以免除承担透支利息的风险。

招式三:充分利用免息还款期

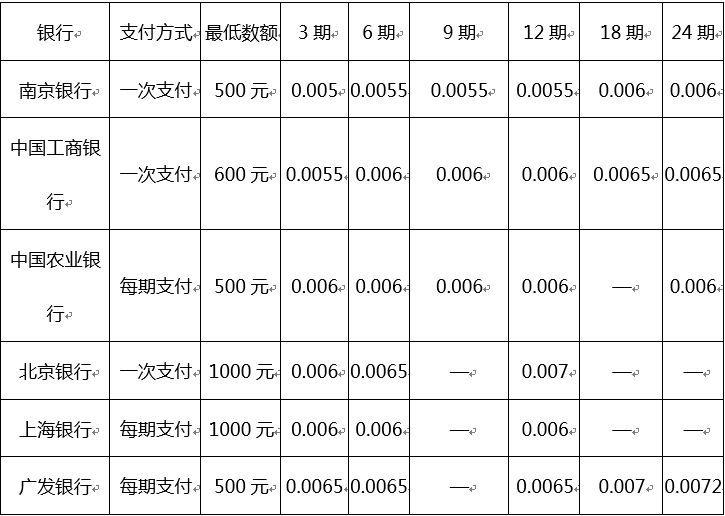

你在刷卡消费、充分享受免息透支带来的快乐时,也要清楚记得还款日期。如果没有按时还款,不少***会将你在免息期的利息一并算回,而且还要缴纳滞纳金、超限费等,这相当于“高利贷”。不及时还款,还可能影响你的信用记录,涉及官司的还可能进入金融系统的“黑名单”,在你办理房子按揭贷款等业务时都会受到影响。一般银行的***都有最长50~56天的免息期,很多***的持卡人都认为50天或56天的免息期只要是刷卡消费的都能享受,其实每个银行的免息期都有一个最长期限和最短期限,一般最短就是20天的,只有你在账单日后的第一天刷卡消费才有最长50天或56天的免息期。

招式四:善用联名卡

目前,各银行都推出了很多商场联名卡和航空公司里程积分卡。这类型的联名卡,既有***的功能,又兼具贵宾卡的优惠及服务,极大地增加了卡片的实用价值。

招式五:分期付款

在大宗商品交易的时候,比如汽车和家用电器等银盛通刷卡后的钱,通过***支付,很多商家可以提供分期付款服务,甚至有些还可以全免手续费和利息,我们可以充分利用这些活动,赚取货币的时间价值。

招式六:透支取现尽量少用

大多***提供的现金透支**功能,相当于给我们增加了临时紧急备用金,但需要我们支付手续费,而且一天的免息期都没有。这样持卡人不仅要缴纳1%的手续费,还要缴纳每天万分之五的透支利息,所以一般情况下要谨慎使用。

Tag: 信用卡 信用卡刷卡手续费 信用卡风险 卡神 利息